全労済の住まいる共済とは?特徴や共済金の支払い事例について解説!

目次

- 「住まいる共済」を提供する全労済とは

- 全労済の住まいる共済の特徴

- 「住まいる共済」とは

- 全労済の共済金の支払い額

- 全労済の共済金の支払事例

- 住宅総合調査協会へ調査を依頼するメリット

住宅購入、または賃貸時に加入する住宅保険の選択肢のひとつに、全労済の「住まいる共済」があります。

住まいる共済は「組織の信頼性が高く、価格が安い」という理由から多くの人が加入しています。

近年、次々と新制度が加わり、知名度が高まっているものの詳しい保険の特徴についてあまり知られていません。

今回は、全労済の住まいる共済は、どのような組織が運営しているのか、その特徴や共済金の支払い事例についてわかりやすく解説します。

「住まいる共済」を提供する全労済とは

全労済には、「住まいる共済」と呼ばれる、大雨や強風、大雪などの自然災害補償付きの火災共済が存在します。この全労済とは、どのような組織なのでしょうか。

全労済とは、“全国労働者共済生活協同組合連合会”を正式名称とする消費生活協同組合法(生協法)に基づいて、厚生労働省から認可を受けて設立された共同事業を実施する協同組合のことです。

そのため、全労済は営利を目的としておらず、火災や自然災害などの万が一の事態に備えて、相互に助け合うための仕組みになっています。

全労済の住まいる共済の特徴

全労済の住まいる共済は非常に人気がありますが、どのような特徴があるのでしょうか。具体的な特徴についてご説明します。

掛け金が安いため、出費を抑えられる

全労済の住まいる共済は、掛け金が安いため子育て世代などで保険の出費を抑えたい方に人気があります。他にも、ローンが終わり火災保険から切り替える方が加入しているケースが多いです。

一般的にローン契約の条件として、ほとんどの方はローン会社の指定する火災保険に加入しますが、ローンが終われば契約による縛りから解消されるため、費用負担の軽い全労済の住まいる共済を選びます。

火災保険の保険金に比べると、掛け金が安いため、支払われる共済金も低くなりますが、火災保険に比べれば被共済者の負担が少なく、無理なく支払える点は非常に魅力的なポイントといえます。

割戻金がある

全労済は、組合員同士の相互補助を目的としているため、余剰金が生じれば契約者に対して割戻金が渡されます。契約者への割戻金は、火災保険とは異なる大きなアドバンテージといえます。

「住まいる共済」とは

全労済の住宅の火災を補償する商品は、「住まいる共済」と呼ばれており、火災の被害に備える“火災共済”と、地震や風水害の被害に備える“自然災害共済”の2つの共済が組み合わさった補償制度のことです。

住まいる共済へ加入すれば、火災以外にも大雨や洪水、暴風、大雪から地震まで、あらゆるリスクから“家財”と“住宅”を守り、異常気象によって生じる多くのリスクを軽減できます。

住まいる共済は、主に2種類ある

全労済の住まいる共済の「自然災害共済」は、大型タイプと標準タイプの2種類に分かれています。大型は、掛け金が上がるため支払われる共済金も高いです。

一方で、標準タイプは、大型タイプと比べて掛け金が下がるため支払われる共済金も低くなりますが、家計への負担を軽減できます。

風水害等共済金と地震等共済金のタイプ別の補償内容は、次の通りです。

では、大型タイプと標準タイプなら、どちらに加入しておけばいいのでしょうか。もし、あなたの居住場所が自然災害の起こりやすい地域なら大型タイプに加入することをおすすめします。

実際に、河川の近くや雷、台風の多い地域では、大型タイプに加入するケースが多いとわかっています。

一方で、それほど自然災害の心配がない地域であれば、標準タイプへの加入で問題ないでしょう。

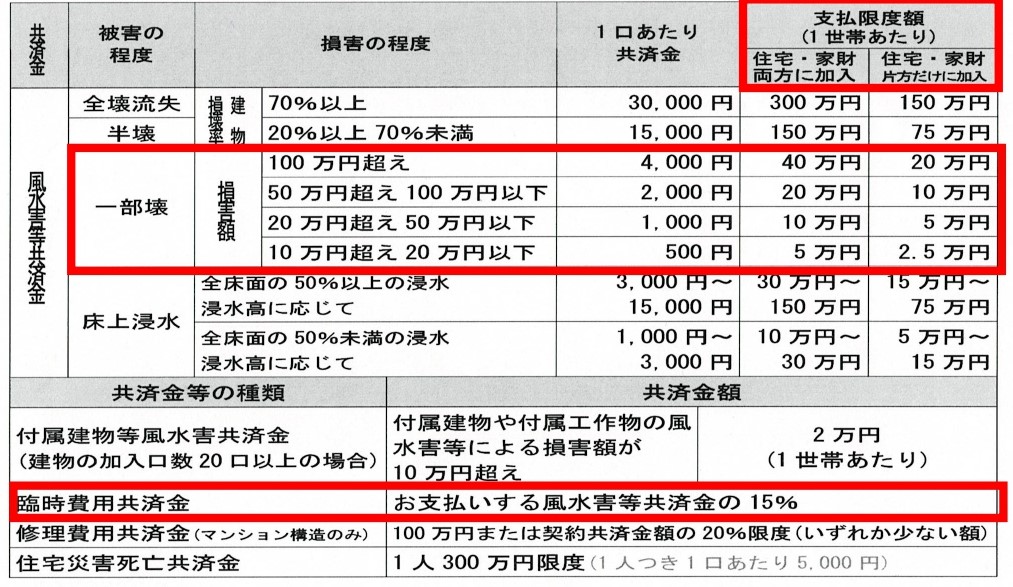

全労済の共済金の支払い額

全労済の共済金の支払いは損害金額によって大きく変動します。

赤枠の一部壊が当協会で申請する共済金の申請枠です。

申請枠の“損害の程度”と“支払限度額(1世帯あたり)”の項目を見てみましょう。

住宅・家財の両方に加入しているか、損害額はいくらかによって、支払われる共済金に違いが生じます。

なお、風水害等共済金の認定額の計算式は、次のとおりです。

【計算例】※住宅・家財の両方に加入している場合

30万円の損害:10万円+15%=115,000円

70万円の損害:20万円+15%=230,000円

共済金には、臨時費用共済金が上乗せされて“20万円超え50万円以下”の場合は115,000円、“50万円超え100万円以下”の場合は230,000円となります。

そのため、数万円の損害額の違いで受け取れる共済金に115,000円もの大きな差額が生じます。

また、同じ枠内で損害額が51万円か99万円でも同一額の230,000円が共済金として支払われます。これは全労済特有の支払い額の設定で、パッケージ化されておりわかりすい反面、若干の不公平感が残ります。

全労済の共済金の支払事例

住まいる共済の支払い対象となる風水害とは、突風・旋風・台風・暴風雨・豪雨・長雨・洪水・高波・高潮・降雹・雪崩・降雪が原因で住宅に被害を受けた場合です。

屋根、カーポート、雨樋など住宅の外にある設備はこれらの被害を直に受けるため、実は申請件数は火災よりも自然災害の方が多いです。

大雪による雨樋の破損を損害額40万円で申請する場合、共済金の支払額はどうなるでしょうか。

この場合、“一部壊”の枠で申請します。被害額40万円は、“20万円超え50万円以下”の枠に該当します。

住宅・家財の両方に加入している方は、1世帯あたりの支払限度額として115,000円が支払われます。

一方で、住宅・家財の片方だけ加入している方は、57,500円の共済金を受け取れます。

上記のように、被害の程度や損害額がわかれば、1世帯あたりの支払限度額を簡単に求められます。

住宅総合調査協会へ調査を依頼するメリット

全労済の共済金の支払い額は、損害額に応じて大きく変動します。そのため、共済金の申請をする際は、住宅をくまなく調査し、申請できる箇所はまとめて申請しなければ、共済金が下りない、または下りても共済金だけでは工事できる箇所が限られてしまう場合があります。

当協会のスタッフには、年間1000件以上もの住宅調査により様々な火災保険や火災共済の専門知識があります。

そのため、当協会を通じて住宅調査を依頼すれば、火災共済で補償対象となる損害箇所の見落としを防ぎ、漏れなく共済金の申請手続きを進められます。

また、支払い金の算出方法や共済金の申請手続きについて、重要なポイントをしっかりと抑えながら、お客様のことを第一に考えた的確なアドバイスもできます。

共済金の申請手続きで必要となる写真の用意や申請額の見積もり業務なども含めて、すべてお任せください。

万が一、修理や補修は必要になった場合は、事前に丁寧に修繕内容を説明したうえで当協会の厳格な基準を満たす住宅の工事業者をご紹介します。

そのため、「知らない間に修理が終わっていて、修繕費用を請求された」ということは絶対にありません。

工事費用についても、当協会が工事完了後に工事内容に問題がないことを確認してからお支払いいただく仕組みを採用しており、お客様に安心していただけるサービス環境をご用意しております。もし、住宅についてなにかお困りのことがあれば、安心して当協会へご相談ください。

お問い合わせはこちらから

お客様の声はこちらから