民間の火災保険とは?火災保険の特徴や補償内容について解説

目次

【火災保険】火災保険とは?火災保険の特徴や補償内容について解説!

万が一の火事や災害に備える住宅の火災保険。

火災保険といっても、火災だけでなく、自然災害も補償するので、台風や大雪など自然災害の多い日本は、住宅を所有している約8割以上の方が火災保険や火災共済に加入しています。

住宅の万が一に備える火災保険ですが、今回は火災保険とはどういうものか?や火災保険申請から入金までの流れについてご紹介します。

火災保険とは?

殆どの方が住宅を購入する際に加入している火災保険ですが、火災保険という名前から、「火事にしか使えない」と誤解している方も非常に多いのですが、別の記事で詳しく説明しているように、火事だけでなく、近年被害の多い雪や台風、雷などの自然災害や盗難、飛来物による破損等など、幅広く保証をしてくれるものになっており、その内容はまさに「住宅総合保険」といった方がわかりやすい内容となっています。

火災保険は民間の保険会社が運営する「火災保険」と、各事業団体・自治体などが運営する「火災共済」があり、一口に火災保険といっても加入する保険会社によってその保証内容や支払われる保険金の金額などは様々です。

また、火災保険と火災共済を一緒くたにして「火災保険」と認識している方も多いのですが、その内容はかなり異なってきます。

その為、火災保険・火災共済の特徴をよく理解して加入することをお勧めします。

簡単な特徴の違いは以下の通りです。

火災保険

・損害保険会社などの民間企業が利益を目的に運営する

・住宅購入時にローンと同時に加入する方が多い

代表的な火災保険の損害保険会社は損保ジャパン日本興亜やあいおいニッセイ同和損保、三井住友海上、東京海上日動火災などがあげられます。

火災共済

・営利を目的とせず、組合員から組合費で運営する

・火災保険より掛け金が安いので、ローン終了後に切り替える方が多い

火災共済の代表例は都道府県民共済や全労済、JA共済などがあり、火災保険とは補償内容や仕組みが異なります。

全国の加入割合は火災保険が57%で、火災共済が43%と火災保険の加入割合が若干高くなっています。

ここからは民間の保険会社が運営する火災保険について詳しくご説明します。

殆どの方が住宅を購入する際はローンを組まれますが、殆どの場合ローンを組む条件として返済完了までの間の火災保険に加入が義務付けられており、ローンを組む金融機関によって加入する火災保険が変わってきます。

例えば、住宅ローンの借入先として最も多いのが住宅金融公庫(現:住宅金融支援機構)ですが、住宅金融公庫でローンを組んだ場合、「住宅金融支援機構特約火災保険」という火災保険に加入します。(平成28年4月1日からは特約火災保険は、新規ではご利用できなくなりました。)

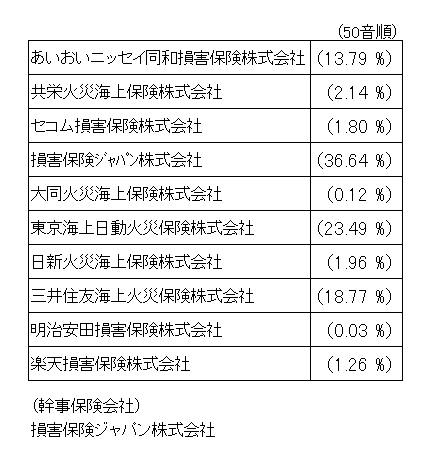

この火災保険は、住宅金融公庫で融資を受けた方のみが加入できる火災保険で、これらの保険会社がそれぞれ定められた割合で負担し合う形の共同保険という仕組みで補償されるものになっており、その幹事を損害保険ジャパン(現:損害保険ジャパン日本興亜(株))が担っています。

その為、ローンがまだ残っている、住宅を購入して以降火災保険を替えていないという方の多くは「住宅金融疎遠機構特約火災保険」に加入している方が多く、火災保険を利用する際には損害保険ジャパン日本興亜(株)に問い合わせをすることで受付をしてくれます。

火災保険のメリット・デメリット

火災共済と比べた際の火災保険のメリットは以下の通りです。

・火災共済に比べて補償が手厚い

・自分にあったオプションを付けられる

・自身の状況に合わせて保険を組み立てられる

・営業担当によるプラン内容の提案から契約までの細かいサポートが受けられる

などがあげられます。

他にも、補償やその他サービスについて積極的で、火災以外にも風害や水害などのさまざまな災害による損害がしっかりと補償されます。

一方で、デメリットとしては県民共済や全労済などの火災共済に比べると、補償の範囲が広くサービスが充実しているため、保険料が割高になる傾向があります。

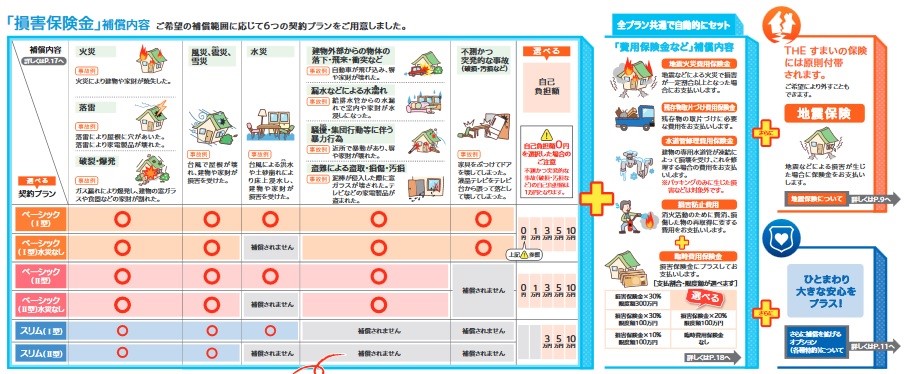

一般的な火災保険の保証プラン

殆どの火災保険では基本的な火災・自然災害はもちろん盗難や事故にも対応しており、他にも

・損害防止費用

・地震火災費用保険金(地震保険とは異なる)

・残存物片付け費用保険金

・水道管修理費用保険金

等も保証してもらえる内容になっています。

※地震保険は別途契約が必要

また免責金額や臨時費用保険金などが、自由に決めることができ、不要な補償内容を絞ることで支払う掛け金を安くすることもできます。

火災保険の保険申請から入金までの流れ

火災保険会社から保険金を受け取るには、契約者は保険会社へ請求手続きをする必要があります。

保険金請求は、次のステップで行います。

ステップ1:保険会社へ被害状況を報告する

大雨や大雪などの自然災害によって住宅に損害が発生したら保険会社へ「自然災害で住宅が壊れています。」とすぐに報告しましょう。

相談先の保険会社の電話番号は、保険契約後に保険会社から送付される保険証券で確認できます。

ほとんどの保険会社の電話番号は、フリーダイアルでの通話が可能となっているため、通話料金を気にせずに相談できます。

最近は、インターネットでも受け付けていることもありますので、都合の良い方法を選んでください。

なお、フリーダイアルにかけると、保険会社のオペレーターから損害状況のヒアリングを受けます。

オペレーターに契約者氏名や保険証券番号、被害状況などを伝えると、保険金申請や対応方法について丁寧に説明してもらえます。

何か不明点があれば、なんでも気軽に相談してみましょう。

例えば、契約内容によっては「20万円以上の損害を受けていないと申請ができません」と保険会社から言われることがあります。

その為、「20万円以上の損害という条件があるのなら、保険金を受け取ることは難しいのでは?」と申請を諦めてしまう方が多くいます。

当協会の住宅調査では、家のオーナー様が目視で損害が確認できる箇所以外に、プロの目でしっかり調査をすることで、素人では見落としてしまう屋根や雨樋などの高所でも損害が見つかるケースが多く、同時にすべてを申請するため保険金の受取条件の金額について心配する必要はありません。

ステップ2:被害状況を確認し、必要書類を提出する

自然災害の被害状況を確認したら、必要書類を提出します。被害状況によりますが、下記のもののいずれかが必要書類となります。

・事故内容報告書

いつ、どこで、どのような状況で被害に遭ったのかを記入する書類です。

・修理見積書

被害前の状態に戻すのにいくら必要なのかを提示します。

保険金の認定額に関わるので重要な書類です。

・損害部分の詳細がよくわかる写真

修理見積をみて、本当に修理が必要な被害なのか、自然災害で起きた被害なのかを確認するために必要な書類です。

・保険金請求書

申請者の詳細や、保険金の入金先を記入する書類です。

・罹災証明書

公的に被害を受けたことを証明し、支援をしてもらうための書類です。

基本的に自然災害では市区町村役場での発行となりますが、火災の場合は消防署になります。

(罹災証明は河川の氾濫で浸水した場合や、大きな自然災害などの場合のみ必要になるので、不要なことがほとんどです。)

必要書類は、保険会社ごとに異なるため、確認しながら用意しましょう。

もちろん、当協会では書類の作成もサポート致します。

ステップ3:被害調査と保険金の決定

保険会社は、必要書類を受け取ると被害状況の調査を行います。

被害調査の目的は、保険金の支払い額を決めるためです。被害状況と火災保険の契約内容を照らし合わせて、支払い額の妥当性を見極めます。

金額が大きい工事や、申請写真では判断しづらい場合は保険会社の職員もしくは損害保険登録鑑定人が来て、立会い調査をします。

もちろん、当協会で申請したお客様は立会いも当協会のスタッフが同伴しますので、破損箇所の漏れなく申請できます。

必要書類の提出後に、保険会社から災害の事故状況について問い合わせがあります。

その際は、すべて正直に事実を伝えてください。「保険料の申請が認められず、不利になるのでは?」と考え、虚偽情報を報告したり不当な金額を請求したりすると、保険金の申請が認められない可能性があります。

ステップ4:契約者への保険金支払い額の通知

被害調査によって保険金の支払い額が決定すると、保険会社は契約書に対して保険金の支払い額を通知します。

契約者が保険金の支払い額に納得すれば、その金額を受け取ることができます。

もし、支払い額に納得がいかなければ、保険会社へ異議申し立てを行います。

ただし、異議申し立ての妥当性の調査には多くの時間が必要となるため、通常よりも保険金の支払いが遅くなる可能性があります。

ステップ5:保険会社から保険金が支払われる

保険会社の保険金額に納得すれば、支払い手続きが行われ、指定口座へ保険金が入金されます。

振込完了後は、保険金額に誤りがないか確認しましょう。

保険金の請求手続きを終えてから入金されるまでの期間について、「保険金は、いつ支払われるの?」と気になっている方もいるでしょう。

当協会で申請した方の平均はだいたい3週間前後で入金がされます。

ただし、別途調査や確認の必要がある場合は、例外的に30日を超えて支払い期限が延長されることがあります。

火災保険の申請はプロにお任せするのが一番

火災保険の保険金申請は、損害箇所の写真の撮り方や、経年劣化ではないという証明の仕方によって認定金額が大きく変わってきます。

そのため、専門知識をもったプロにお任せすることをおすすめします。

また、雨樋の破損について火災保険申請を行ったものの、屋根を見たら棟板金も浮いているということがよくあります。

保険会社の鑑定人は、破損に気づいても「ここも壊れていますよ」とは教えてくれないため、住宅調査に精通したプロの意見を聞きましょう。

火災保険の申請には手間と時間がかかります。

当協会に依頼していただければ、書類作成から申請、立会いまでサポート致します。

当協会では、年間1000件以上の住宅を調査しております。

安心してご依頼いただけるので、ぜひお任せください。

お問い合わせはこちらから