都道府県民共済の火災共済とは?火災保険との違いや補償内容について解説!

目次

- 火災共済と火災保険の違い

- 火災共済の「都道府県民共済」とは

- 都道府県民共済の加入例

- 都道府県民共済の火災共済の補償内容

- 風水害等見舞共済金が支払われるケース

- 当協会に住宅調査を依頼するメリット

- 火災等

火災等とは、火災、破裂、爆発、航空機の墜落、車両の衝突、不慮の災害、落雷をいいます。

この中でも火災は、人間が故意ではない、または放火によって発生した、消火の必要性のある燃焼現象のことです。

火事によって家が燃えてしまった場合、火災等の補償内容に該当しますが、火災共済で補償される事故は、火災以外にも風水害や地震によるものも含まれます。 - 風水害等

風水害等とは、暴風雨、旋風、突風、台風、高潮、洪水、なが雨、豪雨、雪崩、降雪、降雹をいいます。

この時、風水害等による損害には、住宅欠陥、および老朽化による損害、それらに伴う雨漏り等は含まれません。一般的に雨漏りとは、風水害等を直接原因とする住宅外部の壊れや亀裂、傷などに起因しない拭き込みや漏入等による住宅内部に限定された損害のことをいいます。 - 地震等

地震等ちは、地震、噴火、またはこれらによる津波をいいます。 - 大雪の重みによる雨樋の破損

- 強風による屋根瓦の破損

- 強風による棟板金の破損

- 大雪の重み夜カーポートポリカ、波板の破損

- 台風の影響による軒天の破損

住宅購入時や賃貸時に加入する住まいの保険は、火災保険や火災共済と呼ばれ、さまざまな補償プランがあります。

しかし、都道府県民共済の火災共済の補償内容や台風や大雪などの自然災害による被害発生時に役立つ風水害等見舞共済金についてわかりやすく解説します。

火災共済と火災保険の違い

火災共済と火災保険では、制度が異なるため、運営の仕組みや保険金(共済金)などが大きく異なります。

例えば、都道府県民共済は、消費者生活協同組合法に基づき、厚生労働省が監督官庁をしています。

一方で、保険会社は保険業法に基づいて、金融庁が監督官庁となっています。

最大の違いは、火災保険は「営利」を目的としていますが、火災共済は「非営利」の事業ということです。

また、火災保険は、基本的に日本国内に居住していれば加入できますが、火災共済はある一定の条件を満たしていなければ加入できません。

例えば、都道府県民共済は、その地域に住んでいる、または職場がある地域の共済にしか加入できません。

他にも、JA共済の組合員には、「正組合員」と「准組合員」の2種類があり、正組合員になるには農業を仕事にしている必要があります。

一方で、准組合員であれば、農業以外の仕事をしている地域に住んでいれば、地元のJAに出資金を払うことで加入できます。

このように、火災共済は一定の条件を満たしていれば加入できるのです。

火災共済の「都道府県民共済」とは

「都道府県民共済」とは、その名前の通り一定の地域に住んでいる方がお金を出し合い、万が一のとき、組合員同士で助け合う制度のことです。

各都道府県の火災共済を全国生活協同組合連合が取りまとめて運営しており、「埼玉県民共済」や「茨城県民共済」など、被共済者の居住地や勤務地によって加入できる共済が異なります。

都道府県民共済の他にも火災共済であれば全労済や企業共済、JA共済などがあります。

これらの火災共済の中でも都道府県民共済は被害を受けたときの共済金の申請から支払いまでがとても早いのが大きな特徴です。

また、民間の保険会社は「営利」を目的としていますが、共済は「非営利」で行っている事業のため、掛け金が火災保険に比べると安いです。

都道府県民共済の加入例

なぜ、多くの人は都道府県民共済に加入するのでしょうか。都道府県民の加入理由についてご説明します。

掛け金が安い

応答でもお伝えしたように、都道府県民共済は営利を目的としていません。そのため、毎月支払う組合員の掛け金の設定額は、非常にリーズナブルなものになっています。

掛け金が安いという点は、都道府県門共済の大きな加入メリットといえます。

割戻金がある

都道府県民共済では、決算時に剰余金が発生する場合にそのお金を割戻金という名目で加入者に還元する制度があります。

割戻金の金額は、年間の保険の支払額によって決まります。必ず受け取れるわけではありませんが、メリットのひとつと言えるでしょう。

対応が早い

都道府県民共済は、トラブル発生時に備えて共済金の支払いを滞りなく実現する仕組みが整っています。

そのため、万が一の事態が発生しても365日24時間すばやく対応してもらえます。

他にも、都道府県民共済に加入する方の傾向として、以下のようなケースがあります。

住宅ローン返済後、火災保険から都道府県民共済に変更するケース

家を購入する際、ほとんどの方は住宅ローンとセットで火災保険に加入します。

なぜかというとローンを組むじょうけんとしてローン会社の指定した火災保険に加入する必要があるため、多少保険金が高くても変更ができません。

そのため、ローンを返し終わってから、火災保険から都道府県民共済などの火災共済に変更する方がいます。

2つ目の保険として加入するケース

都道府県民共済は、掛け金が火災保険に比べて安いため、2つ目の保険として加入している方もいます。火災保険や火災共済は、2つ同時に加入していても、2倍保険金が貰えるわけではありません。

2つ加入するメリットは、1つ目の申請で認定額が見積額より低かった場合、2つ目に加入している保険の認定額と足すことで見積もり額の満額を受け取れることがあることです。

都道府県民共済の火災共済の補償内容

火災共済とは、火災や災害時に住宅と家財を守る共済です。共済金の支払い事由は、大きく分けると、3つにわかれます。

火災共済といわれていますが、実際には火災だけでなく、台風や大雪などの自然災害にも対応しています。

当協会では自然災害で被害を受けた住宅を中心に調査しているため、この3つのうち、②番が主に申請する共済金になります。

風水害等見舞共済金が支払われるケース

住宅や家財が風水害等により10万円を超える損害、または床上浸水をした場合、加入額に応じて見舞共済金を受け取れます。

当協会では申請の多い風水害は、下記の通りです。

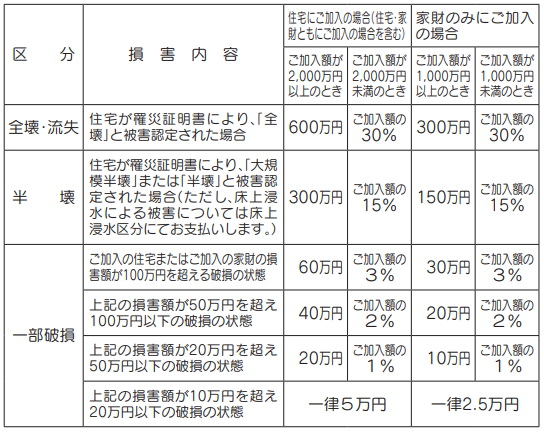

支払われる共済金額は、加入額と損害額に応じて決まります。共済金額については全国生協連の新型火災共済ご加入のしおりに公開されている区分と損害内容の対応表を参照しましょう。

参照元:新型火災共済ご加入のしおり(全国生協連2020.4)

大雪による雨樋の破損や強風による屋根瓦の破損は、風水害等見舞共済金の区分では”一部破損”に該当します。ちなみに、上記の対応表では、「床上浸水に対応できないのでは?」と思われる方もいるでしょう。

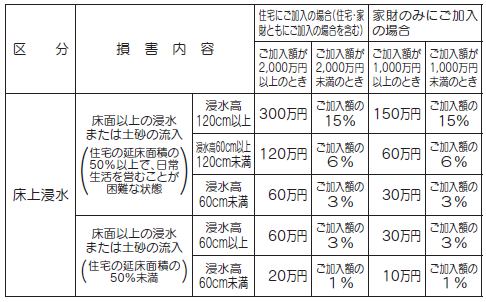

床上浸水については、全壊や流出の場合を除いて、下記の別表にて見舞共済金が支払われます。

もし、1回の風水害等で一部損壊と床上浸水が同時に発生した場合は、見舞共済金が重複して支払われることはありません。

この場合は、住宅の損害状況から見舞共済金を計算し、それぞれの共済金額から最も高い金額が共済金として支払われます。

共済金額の支払い事例

見舞共済金の対応表の見方が難しいと感じる方のために、見舞共済金の支払い事例をご紹介します。

この事例を参考にすれば、自分のケースでの見舞共済金の支払い額が簡単にわかります。

【損害内容】

台風の影響で屋根が一部損壊し、損害見積額が80万円になった。

【加入状況】

住宅2000万円+家財1200万円=合計3200万円の共済に加入している

上記の状況なら、40万円の風水害等見舞共済金に該当し、共済金を受け取れます。

しかし、中には都道府県民共済に加入していても、自然災害が原因で損傷した住宅が共済金や保険金の支払い対象と知らず、自費で修理してしまう方がいます。

知っていれば、40万円の見舞共済金を受け取る権利を主張できるわけですから、申請しないと損します。

もしもの時に備えるための共済金なので、加入している方は必ず申請手続きをしましょう。

当協会に住宅調査を依頼するメリット

都道府県民共済の受け取れる共済金額は、加入額と損害額に応じて決まります。

加入額は変更できませんが、損害額は、当協会を通じて住宅調査をすれば素人ではわかりづらい損害を見つけられる可能性があるため、漏れなく申請できます。

また、当協会では住宅調査から火災共済の申請もサポートしておりますので、申請に必要な見積もりや写真などはご用意いたします。

当協会は、20年の住宅調査で年間1000件以上の住宅を検診し、経験や実績、信頼を重ねています。

修理や補修が必要なお客様には、丁寧に説明したうえで当協会の基準を満たす業者を紹介しています。

常に、お客様の利益を第一にトラブルの回避に努めるため、安心してご相談ください。

お問い合わせはこちらから

お客様の声はこちらから