【住まいの保険】地震保険とは?火災保険との違いを解説!

目次

- 地震保険とは?

- 地震保険の3つの特徴

- 日本における地震保険の加入状況

- 地震保険の保険金額

- 地震保険の適用範囲

- 地震保険の保険金額と支払い可能な保険金

- 支払われる保険金の参考例

- 関東圏での地震保険の支払事例

- 地震による被害なのか住宅調査サービスで診断してみよう

住宅にかける保険には、火災保険の他に“地震保険”があります。

しかし、多くの方が火災保険と地震保険のどちらの保険に加入しているか忘れてしまっていたり、加入しているけれどどんな時にどの保険が使えるのか知らなかったりします。

もし、自分の地域で大地震が起きれば、建物や家財に大きな損害が発生することは容易に想像できるため、大地震の発生に備えて保険制度による対策が大切です。

そこで今回は、地震保険とは、一体どのような保険制度なのか、火災保険の補償内容の違いや支払事例をわかりやすく解説していきます。

地震保険とは?

地震保険とは、その名前の通り地震が原因となった住宅被害の補償をしてくれる保険で、被災した人々の生活の安定に貢献するために作られています。

火災保険ではカバーできない噴火や地震、津波などによる損害を補償し、地震による大きな被害から1日でも早く立ち直れるように支えてくれます。

地震保険の3つの特徴

地震保険は、あらゆる損害保険でも独自の特徴をもった制度です。その特徴とは、下記の通りです。

【地震保険の特徴一覧】

・地震保険だけの単独契約できない

・公共性が高い

・どこの保険会社で入っても保険料と補償内容が同一

それぞれの特徴について、一緒に確認していきましょう。

地震保険だけの単独契約できない

地震保険の契約で注意したいのは、火災保険と同時に契約しなければ加入できない点です。地震保険は、あくまでも火災保険でカバーできない損害を補償する特約のような位置づけとなっているため、単独契約はできません。

公共性が高い

地震はいつどのタイミングで発生するのかその予測が難しく、ひとたび大地震が起きれば、被害の範囲は広範囲にわたり、被害額も高額になりがちです。

甚大な被害が発生した場合、あまりにも大きな損害額を保険会社だけで補償することは困難です。

そのため、地震保険は地震保険に関する法律(地震保険法)の規定に基づいて、国家と民間の損害保険会社によって共同運営されており、地震による損害を共同補償する仕組みとなっています。

この公共性の高い仕組みにより、保険会社が保険金を支払えなくなるリスクを限りなくゼロに近づけることができています。

どこの保険会社で入っても保険料と補償内容が同一

地震保険について話していると「どこの保険会社から地震保険に入るとお得ですか?」といわれることがありますが、国家と民間の共同運営なのでどこの保険会社から入っても、保険料や補償内容に違いはありません。

地震保険は、政府が関与しているため、保険会社の利益が含まれていません。そのため、通常の保険制度と異なって、どの保険会社から契約してもサービスに違いはなくすべて一律で設定されています。

日本における地震保険の加入状況

先ほどもお伝えしたように、地震保険は単独契約できないため、火災保険と一緒に契約します。

そのため、火災保険の契約時に「地震保険にも入っておいた方が安心なのかな?」と多くの方が疑問に思います。実際に日本における地震保険の加入状況は、どうなっているのでしょうか。

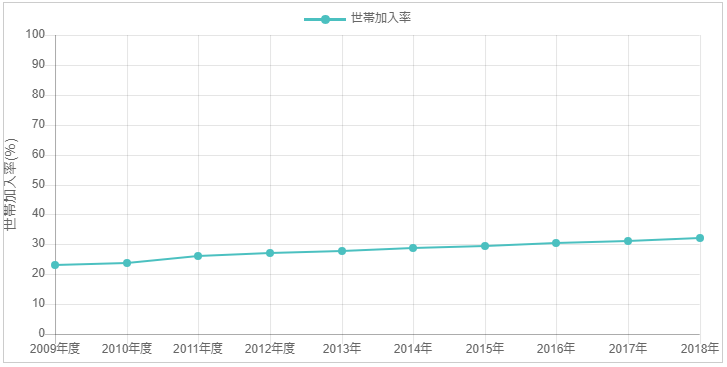

下記は、損害保険料率算出機構の地震保険の加入率を表すデータです。

参照:損害保険料率算出機構

2018年度は、32.2%の人が地震保険に加入していることがわかります。そのため、約3割の方が地震の被害に備えています。

地震保険の保険金額

地震保険は、火災保険と違って建物を建て直すための費用を補償する保険制度ではありません。

そのため、保険金額も火災保険の設定金額の30%~50%までしか設定できません。

そして、保険金額の上限額は建物が5,000万円、家財1,000万円と定められており、受け取り金額は損害の規模によってことなります。

地震保険の適用範囲

火災保険は、過失による火災以外にも、大雪や台風、竜巻、暴風、洪水による床上浸水などの自然災害に対応しています。

他にも、保険会社によっては空き巣による盗難や排水管の詰まりといった損壊などでも保険を適用できます。

ただし、火災保険は、地震を原因とする噴火や津波などの被害に保険が適用されません。一方で、地震保険は、地震を原因とする噴火や火災、津波、住宅崩壊などによる損害に保険が適用されます。そのため、補償範囲の対応表は、次のとおりです。

地震保険の保険金額と支払い可能な保険金

火災保険金額が建物2,000万円、家財600万円の場合、どれくらいを保険金額として設定できるのか具体的に考えてみましょう。

先ほど、地震保険の保険金額は、建物と家財のそれぞれの火災保険で30%~50%までしか設定できないことをお伝えしました。そのため、建物と家財の保険金額の設定範囲は、次のとおりです。

あくまでも目安ですので、地震保険の保険金額のひとつの参考例と考えてください。

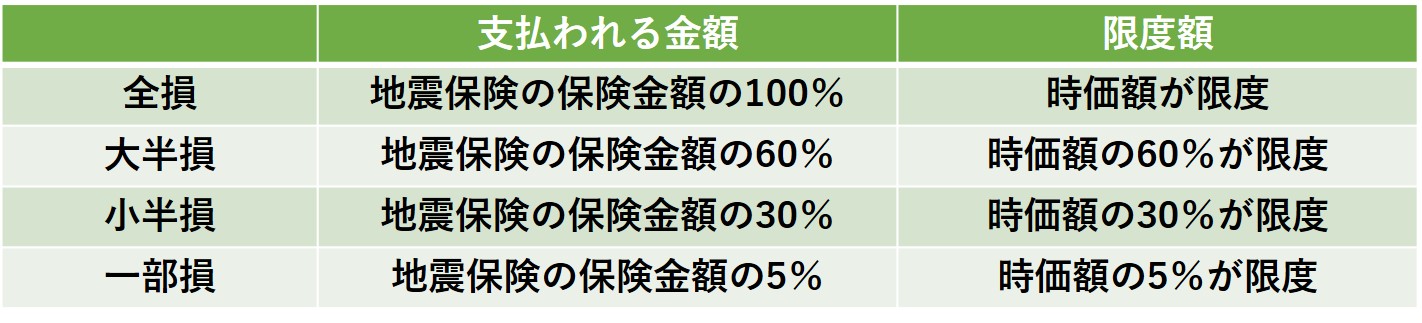

支払われる保険金の参考例

地震保険は、損害の程度によって支払われる保険金の金額が変わってきます。損害状況ごとの保険金の支払いの目安は、下記のとおりです。

たとえば、時価額1,000万円の住宅が地震によって全損した場合、1,000万円を限度に損害補償が受けられます。

もし、短時間に2回以上の地震が起きた場合は、どのようになるのでしょうか。この点については、“72時間以内に発生した2回以上の地震は、1回の地震とみなす”という規定があるため、複数回の地震でも1回の地震とみなされます。

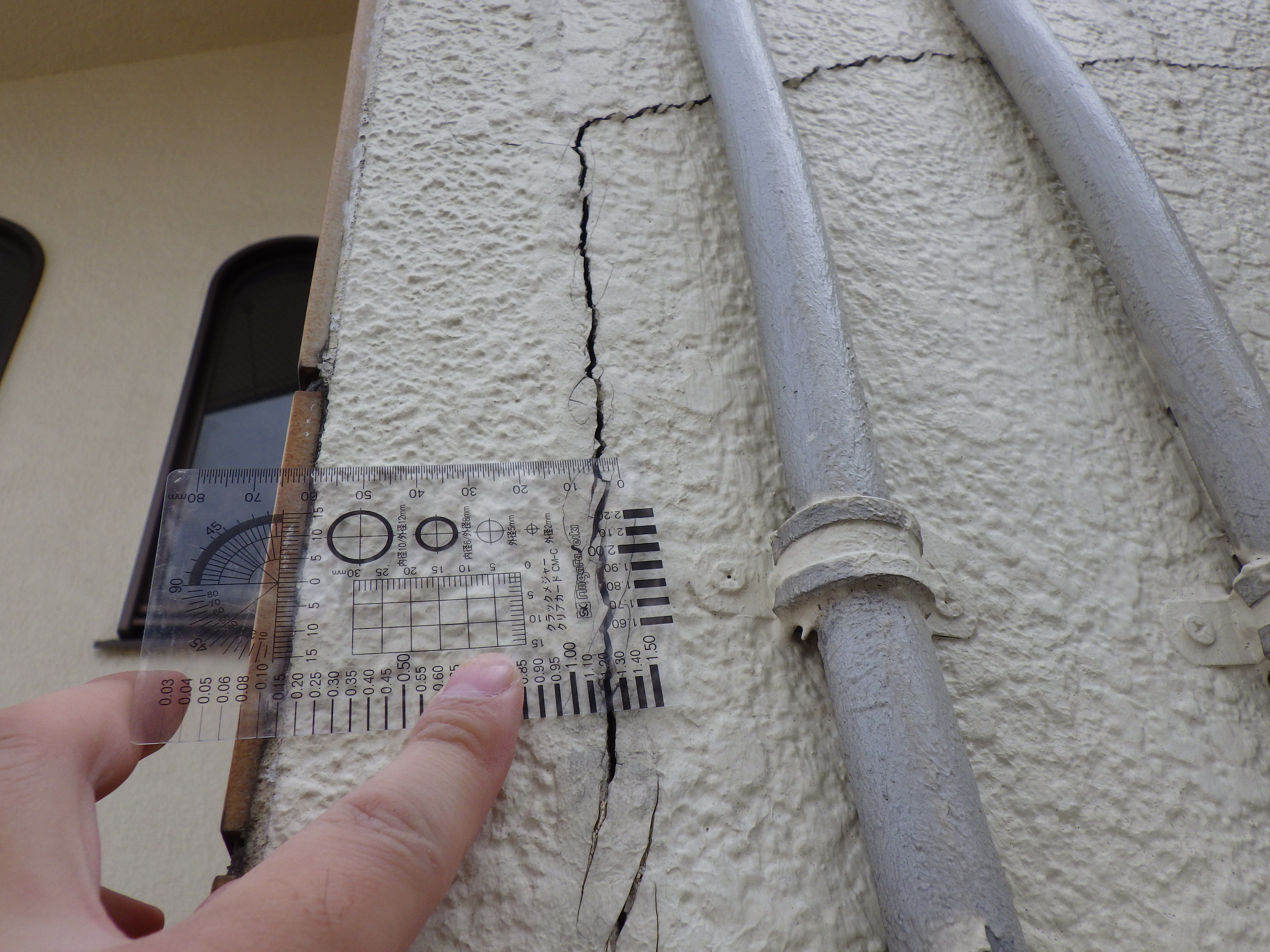

関東圏での地震保険の支払事例

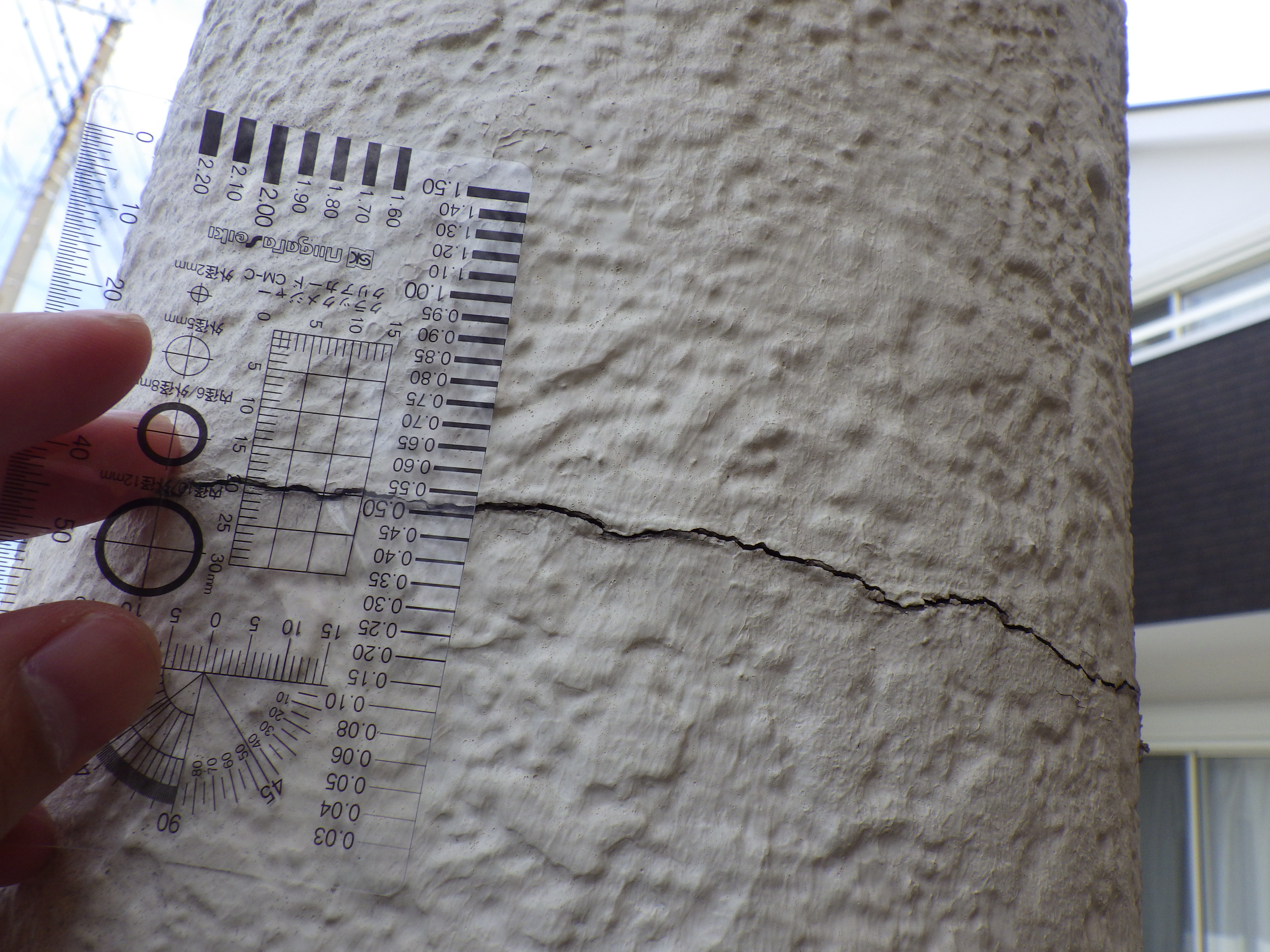

東日本大震災では、関東でも大きな揺れがあり、余震が長く続いていたのが原因で、住宅の柱や外壁にクラック(ひび割れ)ができたという被害が多かったです。

もちろん、地震による柱や外壁への被害は、地震保険が適用され、保険金で修理できます。

しかし、地震保険は、家が倒壊したり、津波で流されてしまったりした場合しか使えないと思っている方が非常に多く、実際にはひび割れでも申請して地震による被害と認められれば保険金が下り、修繕できます。

地震保険は、加入していても申請する人が少なく余剰金が非常に溜まっています。保険金の申請をしなければ契約損になりますので、しっかりと申請手続きをしましょう。

地震による被害なのか住宅調査サービスで診断してみよう

当協会の住宅調査サービスを利用すれば、住宅に生じた損害が地震による被害なのか、自然災害による被害なのかを無料診断できます。

当協会は、20年の住宅調査で年間1,000件以上の住宅を検診しており、その判断力や実績から数多くの信頼を重ねています。

診断の結果、地震保険による保険金申請が可能なお客様には、申請をサポートいたします。他にも、修理や修繕が必要な場合も、丁寧に状況を説明したうえで当協会の厳格な基準を満たす業者をご紹介します。

常にお客様の利益を第一に考え、すべての手続きをサポートいたしますので、ぜひ安心してご相談ください。

お問い合わせはこちらから

お客様の声はこちらから